東洋経済新報社では2023年11月、都内で「すごいベンチャーNEXT 時勢を掴む日の丸スタートアップの勝ち筋」をテーマにセミナーを開催しました。『週刊東洋経済』の特集と連動したテーマで、当日は多くの参加者が集まりました。基調対談では資金調達と人材を中心としたテーマに、アニマルスピリッツ代表パートナーの朝倉祐介氏、freeeのCFO原昌大氏、ウォンテッドリー代表取締役CEOの仲暁子氏が語り合い、モデレーターは東洋経済記者の長瀧菜摘が務めました。当日の採録をぜひご覧ください。

■登壇者

現状のスタートアップの資金調達減少は、まだ悲観すべきでない

長瀧:『週刊東洋経済』の「すごいベンチャー100」特集では毎年、新しい100社のベンチャーを取り上げてきました。今回のイベントでは、「すごいベンチャーNEXT」と題し、さまざまな角度からベンチャーについて議論していきます。

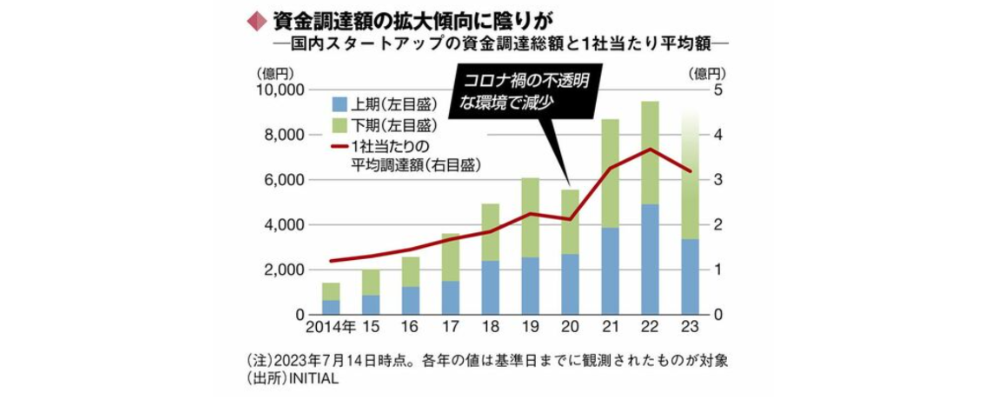

早速ですが、今年のトレンドはどうなっているのでしょうか。まず資金調達については、ここ数年、右肩上がりだったトレンドが2022年度下期から陰り、23年度からは減少に転じ、1社当たりの調達額も減っています。まさに23年は潮目が変わった年だといえるでしょう。

これは米国の金融引き締めが原因であり、日本にもそれが波及してきたということですが、この先どうなるのか。業界の皆さんも注視しているところです。ただ、このトレンドをさらに詳細に見ていくと、成熟期のベンチャーほど、より影響を受けていることがわかります。

一方で、創業期のベンチャーはもともとの調達額が小さいこともあり、そこまで大きな影響を受けているわけではありません。

人材についてはどうでしょうか。34歳以下で転職を希望する人がどのような企業を選ぶのか。その調査結果を見ていくと、以前であれば大企業出身の人は大企業を選ぶ傾向が強かったのですが、今は大企業の転職希望者の半数がスタートアップで働いてみたいという意向を示しています。とくに商社、証券、コンサルから転職する人が増えています。

こうしたトレンドを後押ししているのが、政府の「スタートアップ育成5か年計画」です。かつてここまでスタートアップ業界にスポットライトが当たったことはありません。かなり広範に大規模な予算がつき、お金も人も入り、税制も支援の仕組みも変わっていく状況にあります。

そこで本基調講演ではスタートアップにおける資金調達、人材の現在の状況について話し合っていきたいと思います。

まずは、資金調達の現状について、朝倉さんはどうお考えでしょうか。

朝倉:スタートアップの資金調達については、22年度下期から徐々に減少の兆候が表れているわけですが、これは米国の利上げが直接のトリガーとなっています。ただ、日本では減少幅が米国と比べて緩やかであり、22年度は前年割れするものと思いきや、前年を上回ることになりました。

米国の状況をきっかけに「スタートアップ冬の時代」が到来したと指摘されていますが、実際にはあまり悲観的に見る必要はないと考えています。確かにここ数年のトレンドと比べれば厳しいのですが、私が創業したリーマンショック直後の2010年の年間ベンチャー投資額は700億円でした。その頃は1億円調達すれば、すごいと言われた時代。それが今では年間の投資額が1兆円ほどあります。

私の過去の経験からすれば、冬の時代と言われてもピンときません。今年、来年としっかり注視していかなければなりませんが、10年前と比べてしっかりとスタートアップが世の中に根付いたといえるのではないでしょうか。

早速ですが、今年のトレンドはどうなっているのでしょうか。まず資金調達については、ここ数年、右肩上がりだったトレンドが2022年度下期から陰り、23年度からは減少に転じ、1社当たりの調達額も減っています。まさに23年は潮目が変わった年だといえるでしょう。

これは米国の金融引き締めが原因であり、日本にもそれが波及してきたということですが、この先どうなるのか。業界の皆さんも注視しているところです。ただ、このトレンドをさらに詳細に見ていくと、成熟期のベンチャーほど、より影響を受けていることがわかります。

一方で、創業期のベンチャーはもともとの調達額が小さいこともあり、そこまで大きな影響を受けているわけではありません。

人材についてはどうでしょうか。34歳以下で転職を希望する人がどのような企業を選ぶのか。その調査結果を見ていくと、以前であれば大企業出身の人は大企業を選ぶ傾向が強かったのですが、今は大企業の転職希望者の半数がスタートアップで働いてみたいという意向を示しています。とくに商社、証券、コンサルから転職する人が増えています。

こうしたトレンドを後押ししているのが、政府の「スタートアップ育成5か年計画」です。かつてここまでスタートアップ業界にスポットライトが当たったことはありません。かなり広範に大規模な予算がつき、お金も人も入り、税制も支援の仕組みも変わっていく状況にあります。

そこで本基調講演ではスタートアップにおける資金調達、人材の現在の状況について話し合っていきたいと思います。

まずは、資金調達の現状について、朝倉さんはどうお考えでしょうか。

朝倉:スタートアップの資金調達については、22年度下期から徐々に減少の兆候が表れているわけですが、これは米国の利上げが直接のトリガーとなっています。ただ、日本では減少幅が米国と比べて緩やかであり、22年度は前年割れするものと思いきや、前年を上回ることになりました。

米国の状況をきっかけに「スタートアップ冬の時代」が到来したと指摘されていますが、実際にはあまり悲観的に見る必要はないと考えています。確かにここ数年のトレンドと比べれば厳しいのですが、私が創業したリーマンショック直後の2010年の年間ベンチャー投資額は700億円でした。その頃は1億円調達すれば、すごいと言われた時代。それが今では年間の投資額が1兆円ほどあります。

私の過去の経験からすれば、冬の時代と言われてもピンときません。今年、来年としっかり注視していかなければなりませんが、10年前と比べてしっかりとスタートアップが世の中に根付いたといえるのではないでしょうか。

今後、人材は自己成長可能な、付加価値を創出する企業へと流れる

長瀧:そうなんですね。では、仲さんにお聞きしたいのですが、スタートアップで働きたい人の傾向はどうなっているでしょうか。

仲:私がスタートアップ企業を立ち上げたのが2010年、アプリ「Wantedly」をローンチしたのが12年。大学を卒業した08年当時は、スタートアップに行く大学の同期はほとんどいませんでした。そうした時代を考えると、今は本当に恵まれた時代になったと感じています。ただ、これまでのように終身雇用で守られたいという安定志向ではなく、まっとうな若手ほど自分で生き抜く力を鍛えられる企業を探す「新安定志向」が芽生えています。

最近ではホワイトすぎる企業は、「ゆるブラック」とも言われ、あえて厳しい場所に行きたいという若手が増えています。また、パーパスや意義、バリューを重視し、何のためにその企業に入るのか、あるいは、社会にどのようなインパクトを与えているのかを重視する若手がスタートアップに来ているように見えます。さらに全体として転職者は増加傾向にあり、日本の人材の流動性は高まっています。成長産業へ人材が移動しやすくなっており、スタートアップの皆さんは人材を調達しやすい環境にあるといえます。

長瀧:とはいえ、大企業、中小企業、スタートアップを問わず、人材採用が大変だという話はよく聞きます。うまくいっている会社といっていない会社の差が出ているように思うのですが、どこが異なっているのでしょうか。

仲:スタートアップは数多の企業が誕生しては消えていく世界です。そのため、知名度を上げていくには、企業は無名でも創業者が有名である場合が少なくありません。創業者が積極的にSNSなどを活用して思いや考えを発信し、コミットしていくことが重要ではないでしょうか。また、最近はスタートアップ全般の傾向として給与水準が上昇しており、そうした働きやすい環境をしっかりアピールしていく必要もあるでしょう。

長瀧:確かに大企業よりもスタートアップや中小企業のほうが、トップが積極的に情報発信しているように見えます。スタートアップにはいろんな成長フェーズがあると思いますが、人材採用についてはどのような変化があるのでしょうか。

原:freeeの場合は、上場した2019年は正社員が400人くらいでした。それが23年6月には同1300人と増加しています。毎年採用規模を増やしており、昨年は400人ほど採用しています。「量が増えたから質はどうか」という話もあるかもしれませんが、実際には質もそれほど変わっていません。それは、「どんな仲間と働きたいか」という私たちの基準が変わっていないからです。

その一方で、新卒の層が厚くなっているように感じています。現在は新卒で年間60人ほど採用しています。それだけ新卒でスタートアップに入るという選択が当たり前になっているのではないでしょうか。かつての新卒の就職活動では、就職ランキングを参考に企業を選ぶ傾向にありましたが、今はどのような面白い会社があるのかという観点から、選んでいるように感じます。

長瀧:スタートアップとして人材採用、組織づくりに苦労した点はどこでしょうか。

原:苦労というよりも、力を入れている点で言えば、私たちの会社では採用プロセスに現場の社員が直接関わる、あるいは主導していることが挙げられます。もちろん採用エージェント経由で入社される方もいるのですが、大半はダイレクトリクルーティングです。それも、採用チームや人事が行うのではなく、面談から決定までほぼ現場が主導するようになっています。採用チームはプロセスマネジメントや条件提示などが主な仕事であり、正式な採用決定も現場の責任者がするようになっています。最初から最後まで現場が行うため、候補者も働くイメージが描きやすいと思います。

長瀧:VC(ベンチャーキャピタル)から見て、スタートアップの人材面についてどう見ていますか。

朝倉:東京大学には「アントレプレナー道場」という授業があります。2005年に第1回が始まり、私は第1期生でした。その頃、米国の有力大学では、いちばん優秀な学生がスタートアップを自分で創業し、それができない人たちが著名IT企業に行くといわれていました。

しかし、東大で当時スタートアップに興味があると言おうものなら、「おまえ、民間に行きたいのか」と言われる時代でした。それが今では工学部の学生のうち、6人に1人がスタートアップを創業したり、立ち上げに参画したりするようになっています。日本でいちばん保守的といわれる東大の学生でも、そうした動きをしているわけです。

また、給与水準も大企業と遜色ないものになっています。職種によっては、大企業よりもよい場合も少なくありません。それらを下支えしているのが、私たちVCのリスクマネーであるのですが、条件面だけ見てもスタートアップを志望する人が増えているのです。

私はこれからさまざまな価値観が変わっていくと考えています。人口減少の中で、労働力は非常に重要な社会的リソースであり、それを過剰に抱え込んでいるのに賃上げできない会社、何も価値を生み出せない会社は、社会的に糾弾されるようになるかもしれません。これからはきちんと付加価値をつくれる会社に人が流れていくと思います。

長瀧:スタートアップの経営層についても、最近ではプロ人材が登用されるケースも増えています。

朝倉:そうですね。投資銀行やコンサル出身者は時勢を見ながら転職先を選ぶため、資金調達が減少し始めた昨年くらいから揺り戻しも起こっています。

ただ全体で見ると、ご指摘があったように、プロ人材の流れが進んでいるように感じています。とくにディープテックでは研究と経営の時間軸が違いすぎて、両立できない場合がほとんどです。これまでは研究者が経営者を兼ねる場合が多かったのですが、最近ではプロ人材が入ってくるケースが増えています。これはVCがハブとなって、そうした人材を紹介する役割を果たしているのではないかと考えています。

仲:私がスタートアップ企業を立ち上げたのが2010年、アプリ「Wantedly」をローンチしたのが12年。大学を卒業した08年当時は、スタートアップに行く大学の同期はほとんどいませんでした。そうした時代を考えると、今は本当に恵まれた時代になったと感じています。ただ、これまでのように終身雇用で守られたいという安定志向ではなく、まっとうな若手ほど自分で生き抜く力を鍛えられる企業を探す「新安定志向」が芽生えています。

最近ではホワイトすぎる企業は、「ゆるブラック」とも言われ、あえて厳しい場所に行きたいという若手が増えています。また、パーパスや意義、バリューを重視し、何のためにその企業に入るのか、あるいは、社会にどのようなインパクトを与えているのかを重視する若手がスタートアップに来ているように見えます。さらに全体として転職者は増加傾向にあり、日本の人材の流動性は高まっています。成長産業へ人材が移動しやすくなっており、スタートアップの皆さんは人材を調達しやすい環境にあるといえます。

長瀧:とはいえ、大企業、中小企業、スタートアップを問わず、人材採用が大変だという話はよく聞きます。うまくいっている会社といっていない会社の差が出ているように思うのですが、どこが異なっているのでしょうか。

仲:スタートアップは数多の企業が誕生しては消えていく世界です。そのため、知名度を上げていくには、企業は無名でも創業者が有名である場合が少なくありません。創業者が積極的にSNSなどを活用して思いや考えを発信し、コミットしていくことが重要ではないでしょうか。また、最近はスタートアップ全般の傾向として給与水準が上昇しており、そうした働きやすい環境をしっかりアピールしていく必要もあるでしょう。

長瀧:確かに大企業よりもスタートアップや中小企業のほうが、トップが積極的に情報発信しているように見えます。スタートアップにはいろんな成長フェーズがあると思いますが、人材採用についてはどのような変化があるのでしょうか。

原:freeeの場合は、上場した2019年は正社員が400人くらいでした。それが23年6月には同1300人と増加しています。毎年採用規模を増やしており、昨年は400人ほど採用しています。「量が増えたから質はどうか」という話もあるかもしれませんが、実際には質もそれほど変わっていません。それは、「どんな仲間と働きたいか」という私たちの基準が変わっていないからです。

その一方で、新卒の層が厚くなっているように感じています。現在は新卒で年間60人ほど採用しています。それだけ新卒でスタートアップに入るという選択が当たり前になっているのではないでしょうか。かつての新卒の就職活動では、就職ランキングを参考に企業を選ぶ傾向にありましたが、今はどのような面白い会社があるのかという観点から、選んでいるように感じます。

長瀧:スタートアップとして人材採用、組織づくりに苦労した点はどこでしょうか。

原:苦労というよりも、力を入れている点で言えば、私たちの会社では採用プロセスに現場の社員が直接関わる、あるいは主導していることが挙げられます。もちろん採用エージェント経由で入社される方もいるのですが、大半はダイレクトリクルーティングです。それも、採用チームや人事が行うのではなく、面談から決定までほぼ現場が主導するようになっています。採用チームはプロセスマネジメントや条件提示などが主な仕事であり、正式な採用決定も現場の責任者がするようになっています。最初から最後まで現場が行うため、候補者も働くイメージが描きやすいと思います。

長瀧:VC(ベンチャーキャピタル)から見て、スタートアップの人材面についてどう見ていますか。

朝倉:東京大学には「アントレプレナー道場」という授業があります。2005年に第1回が始まり、私は第1期生でした。その頃、米国の有力大学では、いちばん優秀な学生がスタートアップを自分で創業し、それができない人たちが著名IT企業に行くといわれていました。

しかし、東大で当時スタートアップに興味があると言おうものなら、「おまえ、民間に行きたいのか」と言われる時代でした。それが今では工学部の学生のうち、6人に1人がスタートアップを創業したり、立ち上げに参画したりするようになっています。日本でいちばん保守的といわれる東大の学生でも、そうした動きをしているわけです。

また、給与水準も大企業と遜色ないものになっています。職種によっては、大企業よりもよい場合も少なくありません。それらを下支えしているのが、私たちVCのリスクマネーであるのですが、条件面だけ見てもスタートアップを志望する人が増えているのです。

私はこれからさまざまな価値観が変わっていくと考えています。人口減少の中で、労働力は非常に重要な社会的リソースであり、それを過剰に抱え込んでいるのに賃上げできない会社、何も価値を生み出せない会社は、社会的に糾弾されるようになるかもしれません。これからはきちんと付加価値をつくれる会社に人が流れていくと思います。

長瀧:スタートアップの経営層についても、最近ではプロ人材が登用されるケースも増えています。

朝倉:そうですね。投資銀行やコンサル出身者は時勢を見ながら転職先を選ぶため、資金調達が減少し始めた昨年くらいから揺り戻しも起こっています。

ただ全体で見ると、ご指摘があったように、プロ人材の流れが進んでいるように感じています。とくにディープテックでは研究と経営の時間軸が違いすぎて、両立できない場合がほとんどです。これまでは研究者が経営者を兼ねる場合が多かったのですが、最近ではプロ人材が入ってくるケースが増えています。これはVCがハブとなって、そうした人材を紹介する役割を果たしているのではないかと考えています。

資金調達はあくまで手段であり、VCからの資金調達をしなくてもOK

長瀧:一方、スタートアップの資金調達にはどのような戦略が必要なのでしょうか。

原:私たちfreeeでは上場前に累計160億円を調達し、上場で120億円、上場1年後に350億円を調達しています。それらの過程を主に支えてくれたのは、米国のVCです。上場時も7割くらいの株式を海外の投資家に買ってもらいました。今も市場で取引される株式の8割が海外の投資家です。

しかし、それが目的になってはいけないと考えています。より大事なのは、投資に対する時間軸とリターンの大きさです。その目線がステークホルダーとそろっていることが大切なのです。もし、時間軸が合わない投資家から資金調達をしていると、早めにイグジット(株式売却)したいために、早く上場してほしい、早く黒字化してほしいと言われ、自分たちのミッションの実現のためにやりたいことや、大きく勝つことができなくなってしまうことがあるのです。

今、投資家の裾野が広がっている中で、バリュエーションに気をつけながら、投資家とのボタンの掛け違いが起こらないように注意すべきでしょう。

長瀧:具体的に目線を合わせるというのは、どのようなことなのでしょうか。

原:まず、投資家に自分たちの会社の戦略、事業実現までのスケジュールを納得してもらうことが重要です。これは、トップラインの話だけでなく、実現のためにプロダクトとセールスマーケティングにどう投資をするのか。その間の赤字については許容してほしいといったことをまず説明するべきでしょう。また、バリュエーションについても無理しすぎないことが大事だと思います。

長瀧:仲さんもウォンテッドリーの成長過程で様々な努力をされていると思いますが、資金調達について、どのようなアドバイスがあるでしょうか。

仲:私たちウォンテッドリーが創業したのが2010年で、当時は5億円調達すると周囲で大ニュースになるという時代でした。今はスタートアップ投資に関する書籍もたくさん出ていて、自分で学べる環境にあると思うのですが、私自身はまったく興味がなく、むしろVCから資金を調達するといろいろと制約もあるため、実はVCからは資金を調達していないのです。

逆に私は、自分でゼロから上場に持っていった創業者やエンジェル、事業体から資金を調達してきました。私たちはフリーキャッシュフローの範囲内で成長してきた経緯もあります。VCから資金を調達するにせよ、しないにせよ、与えられた環境でいかに戦うかが重要だと思います。

朝倉:私自身はVCの仕事をしていますが、VCから資金調達をしないという選択肢はありだと思います。実際、シード期のスタートアップに関しては、約7割に対して「資金調達しないほうがいい」とアドバイスしています。それは性質として、その会社が資金調達すべきでないと考えるからです。私は外部からの資金調達は万人がするものではないと思っています。例えば、ファンドビジネスは上場に向いていないため、私のVCには外部資本は一切なく、100%自分でやっているわけです。

経済誌ではM&Aで会社を売却することを「身売り」と表現することがあります。

実は、その言葉は私が世界でいちばん嫌いな言葉です。M&Aで会社を売却するのは、ビジネス上、非常に合理的な手段です。ただ、あえて「身売り」という文脈に乗って話をすれば、外部から資金調達するということは、部分的な身売りと同義であるわけです。

ここで、資本コストについて考えてみたいのですが、実はスタートアップでは資本コストについてまったく考えられていません。もしVCが投資額の3倍のリターンを求めているとすれば、諸経費を含めて5倍のリターンが必要になります。それが1社当たりの平均値であり、実際にはさらに大きなリターンが欠かせません。仮にバリュエーションが10億円の会社に投資したら、50億円のリターンを得なければならない。そこにダイリューション(持ち株比率の低下)があれば、それが100億円くらいになってしまうのです。

スタートアップ投資はうまくいかない場合がほとんどです。例えば、100社に投資して、そのうちの1社から大きくリターンを得られればよしとする世界で、投資した会社が30~40倍成長しなければVCはビジネスにならない。それだけ覚悟や規模性が問われるのです。もちろんVCから投資を仰いで、事業にブーストをかけるのは1つの方法論ですが、そうした覚悟がなければ調達しないほうがいいのです。

長瀧:そうした見方もできますね。すごいベンチャー特集でも、自己資本だけでやっていらっしゃる会社を紹介しています。それは売上げ、利益が出て、それを再投資しているわけですが、VCから見て資金調達の面で最近目立って変化している動きなどはあるのでしょうか。

朝倉:注目されるセクターの変化があるように思います。10年前ならスマホやゲームのアプリ、続いてSaaS(Software as a Service)が伸びてきて、その後Web3が盛り上がったものの、今は伸び悩んでいるように見えます。

では、今の2023年時点ではどうかといえば、注目はディープテックに集まっています。

しかし、はたしてディープテックは、VCからの資金調達、ないしはベンチャー投資の対象として本当に適しているかどうかは深遠な問いであり、誰も答えを持っていないように思います。当然ながら、ディープテックはソフトウェアと異なり、成功するまで時間がかかりますし、必要とされる資金規模も桁違いです。

もし、ディープテックのスタートアップを立ち上げることを考えているのならば、日本ではやらないほうがいいと私は考えています。VCの10年という投資サイクルから見ても勘定が合わない。結果として、事業の成熟性とは関係なく、上場を進めざるをえないということになりかねません。今は確かにディープテックがトレンドですが、その答えはこれから10年後を待つしかないと思います。

米国ではスタートアップのイグジット(出口戦略)の8~9割がM&Aです。その買い手は大抵がGAFAのようなスタートアップ出自の会社です。その中でも、ソフトウェア出自の会社はM&Aが行われやすいのですが、ディープテックはどうなるのか。バリュエーションも大きくなりすぎ、M&Aは考えづらいと思いますね。

よりよい社会の実現のために、さらなる成長を

長瀧:今日はスタートアップの資金調達、人材にフォーカスしてきましたが、freeeもウォンテッドリーも上場がゴールではなく、その後も成長を継続していかなければなりません。今後、どのように成長していきたいとお考えでしょうか。

原:まだまだ小さな会社だと思っています。私たちはスモールビジネス向けに会計・人事労務のソフトウェアを提供していますが、日本では個人事業主から従業員1000名くらいまでの中堅企業を全部足せば、総数として660万企業くらいです。そのうち私たちのお客様は50万弱しかなく、市場の10%も取れていないのです。だからこそ、これからもサービスを拡大するために持続的に成長していかなければならないと考えています。

私たちは2025年6月期に黒字化の目標を掲げています。今後も組織規模が大きくなっていく中で、採用や人材育成、組織カルチャーなどつねに自分たちでアップデートしながら、自分たちのビジョンの実現に努めていきたいと思っています。

仲:私たちの会社は人材のマッチングを行っていますが、これからはテクノロジーを使ってマッチングの形を変えていきたいと考えています。定量的なデータを活用しながら、より効率的に企業が採用できるような世界にしていきたい。引き続き、ウォンテッドリーの目指す価値を実現できるように努力していきたいと考えています。

朝倉:これだけスタートアップが世間で取り上げられるようになって、私は本当に隔世の感があります。一方で、なぜスタートアップを応援しなければならないのか、世間ではあまり共有されていないとも感じています。これは創業者やVCがお金を儲けるために応援しているわけではありません。スタートアップを応援するのは、私たちの子どもや孫の世代に対し、よりよい社会をつくっていく、その牽引車にスタートアップがなりうるからです。これから社会的にインパクトを及ぼす会社を着実に増やしていくこと。そして、世の中からスタートアップはいいものだと信任を得ていくことがとても大事なことなんじゃないかと思っています。

当日は、基調対談に加えて、「急速に進化する金融機関の思惑銀行とスタートアップの新しい協力のカタチ」と題して、金融機関とスタートアップがどのように協力し、相互に価値を創出しているのか、どのようなビジネスモデルによって新しい協力の形を築いているのかについて議論を行い、三菱UFJ銀行の成長産業支援室をご紹介しました。

>>「すごいベンチャーNEXT」セミナー公式サイトをみる

>>ティザー動画をみる